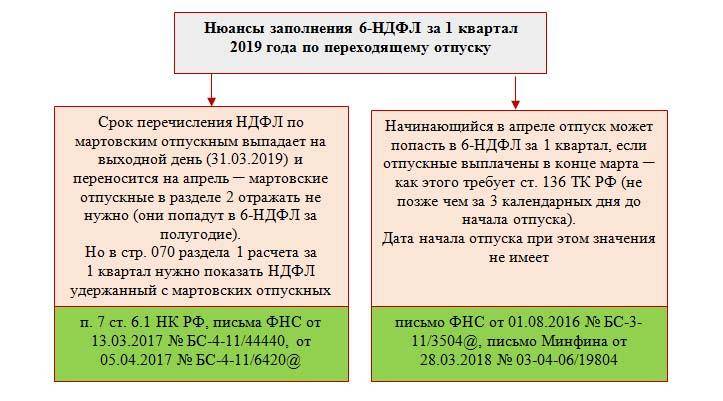

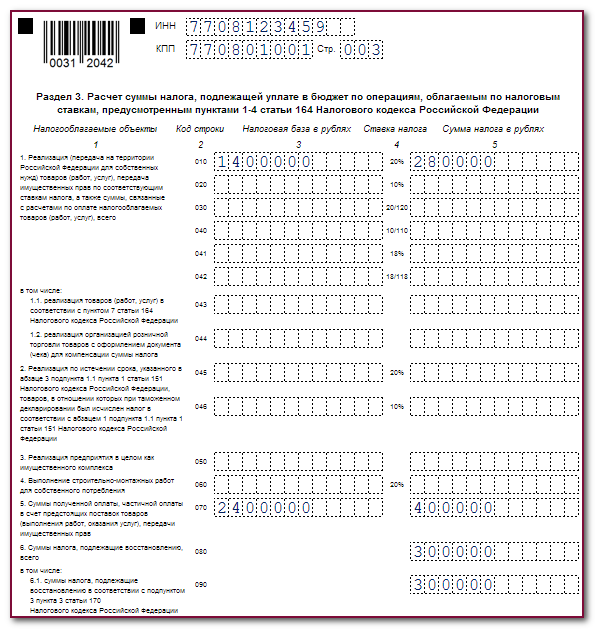

Декларация по НДС в 2024 году сроки

В 2024 году декларацию по НДС представьте в ИФНС по месту своего учета не позднее 25-го числа месяца, который следует за истекшим кварталом. Если дата попадает на праздник или выходной – срок сдвигается.

Подробнее